8868体育(中国)官方网站IOS/Android通用版/手机app下载8868体育(中国)官方网站IOS/Android通用版/手机app下载

8868体育(中国)官方网站IOS/Android通用版/手机app下载8868体育(中国)官方网站IOS/Android通用版/手机app下载

8868体育2024年我国珠宝金饰产操行业开展特性、细分产物市场范围近况

发布时间:2024-10-26 19:28:39 | 次浏览

中金企信发布:2024年我国珠宝首饰产品行业发展特点、细分产品市场规模现状及未来发展有利因素分析

报告发布方:中金企信国际咨询《中金企信发布-2024-2030年珠宝首饰产品行业市场全景调研分析及竞争战略可行性评估报告》

项目可行性报告&商业计划书专业权威编务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编务经验为各类项目立项、投融资、商业合作、、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

《全球及中国毛纺织市场竞争战略研究及投资前景可行性评估预测报告(2024版)-中金企信发布》

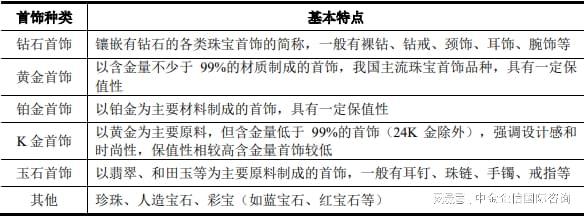

珠宝首饰,是指珠宝玉石和贵金属的原料、半成品,以及用珠宝玉石和贵金属的原料、半成品制成的佩戴饰品、工艺装饰品和艺术收藏品。珠宝首饰种类主要分为钻石首饰、黄金首饰、铂金首饰、K金首饰和玉石首饰等五大类。

根据中宝协发布的《2021中国珠宝行业发展报告》,按销售额计算,2021年中国珠宝首饰市场总规模一举跃上了7,200亿元新台阶,同比2020年的6,100亿元增幅达18%。根据中宝协发布的《2022中国珠宝行业发展报告》,按销售额计算8868体育官网,2022年我国珠宝玉石首饰产业市场规模约7,190亿元,与上一年基本持平。

2021年,根据中宝协对珠宝行业近全品类综合统计来看,珠宝各品类均呈现增长态势。其中,黄金品类市场规模约为4,200亿元,同比增长23.5%,同时黄金首饰消费量同比增长45%,较2019年同期也增长5.2%。钻石产品市场规模约为1,000亿元,同比增长25%,翡翠产品市场规模约为1,000亿元,同比增长11.1%,彩色宝石产品市场规模约为315亿元,同比增长5%,珍珠产品市场规模约为160亿元,铂金及白银产品市场规模约为100亿元,其他品类产品市场规模共计约为150亿元8868体育。

2022年,根据中宝协对珠宝行业全品类综合统计,黄金产品市场规模约4,100亿元,钻石产品市场规模约为820亿元,玉石市场规模1,470亿元,彩色宝石产品市场规模约为280亿元,珍珠产品市场规模约为240亿元,铂金及白银产品市场规模约为90亿元,流行饰品及其他品类产品市场规模共计约为190亿元。

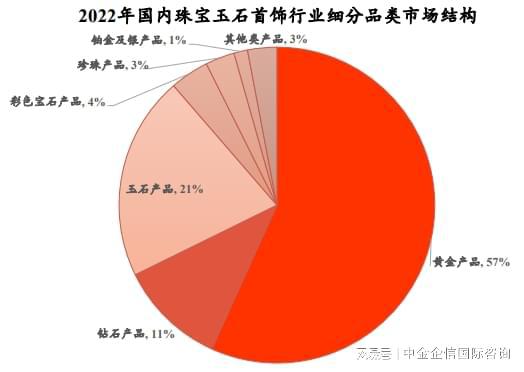

黄金产品在我国珠宝产业中仍占据较大份额,2022年黄金类珠宝的销售额占比57%,其次是玉石产品和钻石产品,占比分别达到21%和11%,这三类产品共占据我国珠宝市场整体份额85%以上。

当前珠宝首饰行业竞争激烈,市场竞争者数量众多,不但存在众多内地品牌相互竞争,港资及外资品牌的进驻也加剧了行业的竞争程度。此外,行业内还存在较多知名度较低的珠宝企业,上述企业普遍销售规模较小、分布较为分散,导致当前珠宝首饰行业集中度较低。而资金实力和品牌影响力对珠宝首饰品牌企业的发展至关重要,是其拓展渠道的基础。由于普通的消费者对珠宝首饰的质量和价值难以鉴别,大多数消费者在购买珠宝首饰时,只能依靠对珠宝首饰品牌的知名度和信任度来判断。因此,对于珠宝首饰企业来说,其资金实力越强、品牌的美誉度越高,就越能直接带动产品销量的增加,这促使整个市场份额逐步向知名品牌聚集,行业集中度不断提高。根据中金企信统计数据,2015年以来中国内地珠宝行业的CR10逐年增加,2019年CR10为22.7%,2020年已达到25.5%。根据中金企信统计数据,2022年,我国黄金珠宝行业CR10为29.70%,较2020年继续提升6.6个百分点,行业集中趋势持续。

通过布局线下门店抢占市场份额和渠道资源,仍是头部珠宝企业市场扩张的重要策略。周大福自2018年开始实施“新城镇计划”后,其门店数量由2019年初的3,085家增长至2022年末的7,016家;老凤祥在门店数量上亦持续增长,其销售终端由2019年初的3,521家增长至2022年末的5,609家。加盟商资源及门店资源在未来预计将进一步向头部企业集中。

随着产业化分工深化和市场竞争渐趋激烈,纯粹的制造业务在珠宝产业链中的地位不断下降,设计开发、销售渠道和品牌运营价值不断增强。因此,通过快速扩张建立全国范围的销售渠道从而获得销售主动权,为品牌带来更多溢价,成为更多品牌的必然选择。

而随着互联网在中国的普及和网络购物对于年轻一代的影响,线上渠道也成为各珠宝品牌渠道建设的重点之一。中国网络零售规模全球最大、产业创新活力世界领先。根据国家统计局公告的数据,2022年全国网上零售额13.79万亿元,同比增长4%。其中,实物商品网上零售额11.96万亿元,同比增长6.2%,占社会消费品零售总额的比重为27.2%。商务大数据对重点电商平台监测显示,2022年,在18类监测商品中,8类商品销售额增速超过两位数,其中金银珠宝同比增长27.3%、增幅居前。

随着国际及港资品牌的进入,国内珠宝品牌在与之竞争的十多年间已经从初期的代工生产逐步向品牌塑造和渠道建设转变。借助品牌调性、品牌历史等赋予珠宝更多的内涵将成为大型珠宝零售企业吸引消费者、促成消费决策的重要手段。越来越多的珠宝商开始认识到品牌竞争的重要性,通过品牌塑造,打造有区隔度和深层内涵的珠宝品牌正成为国内珠宝行业企业的重要竞争手段。

随着消费文化和潮流快速迭代,市场也在迅速调整适应不同消费需求的过程中不断细分。港资品牌周大福以多品牌布局的形式辐射不同消费人群,实现对各类客群需求的精准匹配;位于北京的菜百股份近年来陆续与故宫、天坛、颐和园合作推出一系列文创IP产品,打造特色京味首饰;迪阿股份则以定制模式下钻石婚戒的非标属性,凸显钻石婚戒的稀缺性和唯一性,强化品牌理念。上述企业根据不同的战略定位进行相应的品牌营销,强化差异化竞争优势,抢占市场份额。

中国政府为鼓励和发展珠宝玉石首饰行业,先后出台了不少有利的政策措施。在宏观政策及配套机制方面,中央、国务院印发了《关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》,国务院办公厅发布了《国务院办公厅关于推动实体零售创新转型的意见》《国务院办公厅关于加快发展流通促进商业消费的意见》,重视强调消费在经济发展中的重要作用;上海钻石交易所、上海黄金交易所先后投入运行,黄金、白银等贵金属及其制品市场全面放开。

在税收政策方面,为加强我国珠宝首饰企业参与国际竞争、提高竞争实力,国家先后颁布了《财政部海关总署国家税务总局关于调整钻石及上海钻石交易所有关税收政策的通知》《财政部国家税务总局关于铂金及其制品税收政策的通知》和《财政部国家税务总局关于黄金税收政策问题的通知》等政策法规,实现了黄金交易增值税即征即退,自上海钻石交易所销往国内市场的成品钻石,进口环节增值税实际税负超过4%的部分由海关实行即征即退。

国家制定和修订了一系列行业标准和规定,如《珠宝玉石名称》《珠宝玉石鉴定》《钻石分级》《金银饰品标识管理规定》以及《首饰贵金属纯度的规定及命名方法》《珠宝玉石及贵金属产品分类与代码》GB/T25071-2010国家标准等,对提高我国珠宝行业的整体水平、促进行业持续健康发展、参与国际竞争起到积极作用。

随着我国经济的增长,居民人均可支配收入也不断上涨,2014年至2022年,我国居民人均可支配收入从20,167元增长至36,883元。伴随着居民可支配收入的提高,我国居民消费者在满足基本生活需要的基础上,逐渐增加对可选择消费品的消费。珠宝首饰作为可选择消费品,在我国市场将有望继续保持快速增长。

重点阐述全球及中国市场发展形式、企业分析、市场成熟度、主要经济指标、区域市场分析、规模、产值、需求、供给、销售情况、发展热点、经营业绩、价格、成本、利润总额、盈利水平、区域市场等。

重点展现竞争格局、集中度、研发能力、市场结构、企业竞争、行业竞争、市场增长潜力、主要潜力产品、典型企业竞争、竞争策略及展望等。

涵盖市场发展趋势、市场发展空间、政策趋向、技术趋势、价格走势、国际环境、需求&消费&产值&规模&销售收入&供需&盈利等预测。

重点展现投资现状、环境、结构、增速、机会、效益、趋势、建议、主要因素、风险及控制策略、投资价值评估及总结等